互联网医疗赛(sai)道又迎来一家公司冲击上市。

格隆汇获悉,近期,健(jian)康之路(lu)股份有限公司(以下简(jian)称“健(jian)康之路(lu)”)向港交所递表,建银国(guo)际是独(du)家保荐人。

这是继其于(yu)2023年6月、2023年12月先后(hou)两(liang)次递表失效之后(hou)的第三次递表。

健(jian)康之路(lu)成立于(yu)2001年,总(zong)部在福建福州(zhou),前身(shen)为人人健(jian)康。公司最初以为个人用户提供线(xian)上健(jian)康医疗服务起家,2015年将(jiang)业务进一步拓展到了企业服务及数字营销服务领域。

据招(zhao)股书(shu),以2023年年底健(jian)康之路(lu)平台(tai)上的注册个人用户数计算(suan),健(jian)康之路(lu)是中国(guo)最大(da)的数字健(jian)康医疗服务平台(tai)之一。截至2024年7月31日,公司平台(tai)的注册个人用户达到1.96亿人、注册医生(sheng)用户达到87.9万人,连接了1万多(duo)家医院机(ji)构。

张万能是公司的控股股东(dong),本次发(fa)行前他(ta)通过丰基持有健(jian)康之路(lu)34.70%的股份。

健(jian)康之路(lu)在发(fa)展的过程中,吸(xi)引了一批(pi)机(ji)构投资者参与,其中最知名的就是百度;2015年百度参与了公司的a轮融资,合计投资6000万美元。招(zhao)股书(shu)显示目前百度持股12.46%,是公司的第二大(da)股东(dong)。

值得注意(yi)的是,随着平台(tai)用户数的增长,公司营收逐步提升;但(dan)是,报告期内净利(li)润却累计亏损接近8亿元。

公司z6尊龙app官方网站官网图片(pian)

01

公司是国(guo)内最大(da)的数字健(jian)康医疗服务平台(tai)之一

健(jian)康之路(lu)是中国(guo)数字健(jian)康医疗服务的先驱(qu)。公司于(yu)2001年推出“医护网”,这使公司成为中国(guo)首批(pi)提供数字健(jian)康医疗服务的公司之一。

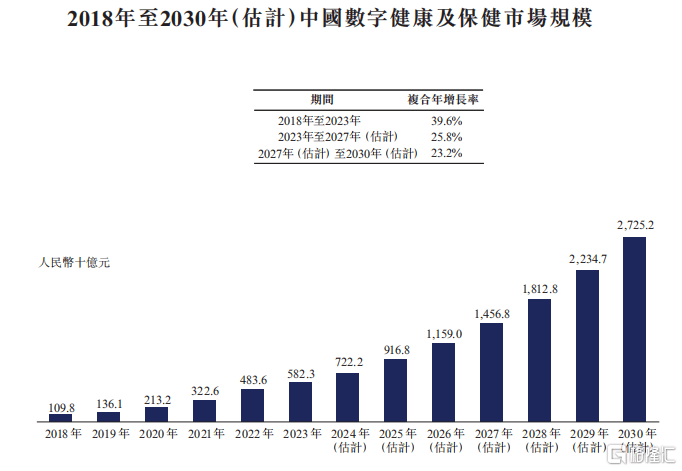

根据弗若(ruo)斯特沙利(li)文的资料,中国(guo)数字健(jian)康及保健(jian)市场规模由2018年的1098亿元增加(jia)至2023年的5823亿元,复合年增长率为39.6%。预期市场规模将(jiang)由2023年的5823亿元增加(jia)至2027年的1.46万亿元,估计复合年增长率为25.8%。沙利(li)文预期该市场规模将(jiang)于(yu)2030年进一步达到2.7万亿元。

中国(guo)数字健(jian)康及保健(jian)市场规模,来源:招(zhao)股书(shu)

截至2023年年底,按公司平台(tai)上的注册个人用户数目来计算(suan),健(jian)康之路(lu)是国(guo)内最大(da)的数字健(jian)康医疗服务平台(tai)之一;按注册医生(sheng)数目来计算(suan),公司在中国(guo)数字健(jian)康医疗服务平台(tai)中排名第一;就公司平台(tai)连接的一级╱二级╱三级医院的数目而言,公司在中国(guo)数字健(jian)康医疗服务平台(tai)中排名第三。

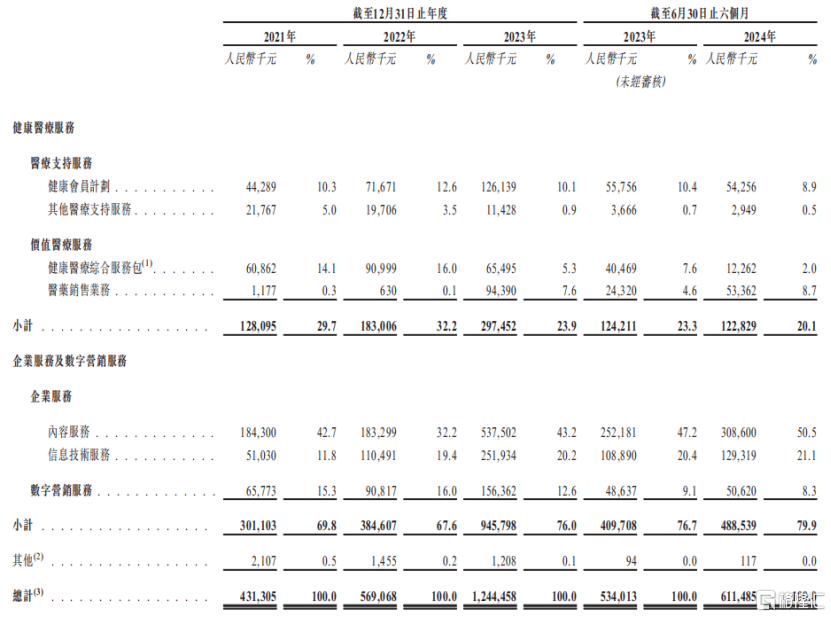

健(jian)康之路(lu)有两(liang)项业务:健(jian)康医疗服务、企业服务及数字营销服务。

健(jian)康医疗服务是面向个人用户的,报告期内,这项业务的占比先升后(hou)降,2024年上半(ban)年占比为20.1%。

企业服务及数字营销服务是针对企业及机(ji)构的,报告期内,这项业务的占比先降后(hou)升,2024年上半(ban)年占比为79.9%。

公司各项业务绝对金额(e)和(he)占公司总(zong)收入的百分比,来源:招(zhao)股书(shu)

通过这两(liang)项服务,健(jian)康之路(lu)可以惠及中国(guo)医疗保健(jian)市场的多(duo)个利(li)益相关方:

1、个人用户。公司主要向个人用户提供健(jian)康医疗服务,帮助用户管理自身(shen)的健(jian)康和(he)福祉。自有渠道是主要获客渠道,用户可通过健(jian)康之路(lu)手机(ji)app、医护网、微信公众号及微信小程序等多(duo)个渠道触达公司的健(jian)康医疗资源。2021年年底,公司平台(tai)的注册个人用户数为1.56亿人,到2024年6月底增长至1.95亿人,2024年7月底进一步增至1.96亿人。

2、医院端。公司已建立并维持一个领先的医疗资源平台(tai),该平台(tai)管理与中国(guo)医疗机(ji)构的合作关系。截至2024年7月底,公司的平台(tai)已与11731家医院机(ji)构已连接公司的平台(tai)。

3、医药企业。公司的服务对医药企业来说很有价值,可以帮助医药企业减少营销费用,提高在医学社群的品牌知名度,并向更多(duo)有需要的患者介绍(shao)其药物及器械。报告期内,公司医药企业的客户数量由2021年的8家增长至2024年上半(ban)年的59家。

4、医生(sheng)。截至2024年7月底,公司的平台(tai)已有87.9万名注册医生(sheng)。公司与医生(sheng)的合作关系牢固而持久,主要因为公司能够提供数字工具和(he)服务,这对医生(sheng)的治疗和(he)患者的康复过程均有帮助。患者能够与医生(sheng)有更多(duo)的互动,这样医生(sheng)就可以不断地照顾需要长期医疗关顾的患者。

截至2024年6月30日公司关键运营数据,来源:招(zhao)股书(shu)

02

三年半(ban)亏损近8亿元

尽(jin)管健(jian)康之路(lu)的用户数在稳步增长,但(dan)是公司与互联网医疗行业内的其他(ta)公司一样,都面临着盈利(li)难的问题。

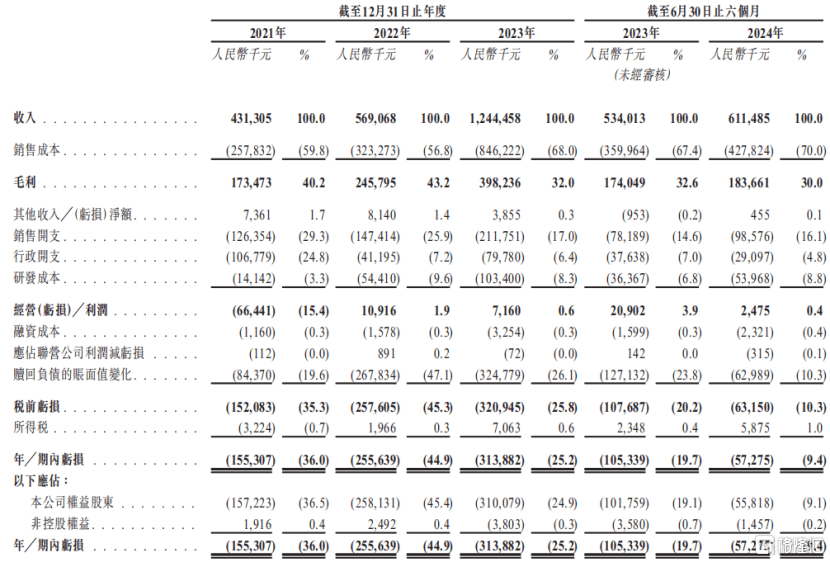

2021年、2022年、2023年及2024年1-6月(简(jian)称“报告期”),公司的总(zong)收入分别为4.3亿元、5.69亿元、12.4亿元、6.1亿元,其中2021年至2023年的复合年增长率为69.9%。

同期公司产生(sheng)亏损净额(e)分别为1.55亿元、2.56亿元、3.14亿元、5728万元,报告期内累计净亏损达7.8亿元。

财务数据概况(kuang),来源:招(zhao)股书(shu)

健(jian)康之路(lu)之所以持续亏损,招(zhao)股书(shu)称主要是由于(yu)赎回负债(zhai)的账面值变(bian)动导致。

报告期内,公司的赎回负债(zhai)账面值变(bian)动产生(sheng)的亏损分别为8440万元、2.678亿元、3.248亿元、6300万元。

据招(zhao)股书(shu),赎回负债(zhai)账面值变(bian)动与因授予投资者的优先权利(li)而产生(sheng)的赎回义务变(bian)动金额(e)有关。健(jian)康之路(lu)此(ci)前因融资目的与投资者百度、上饶(rao)国(guo)资及上海界佳订立协议,约定(ding)了这几家机(ji)构享有清盘(pan)优先权和(he)赎回权。

此(ci)外,如果(guo)健(jian)康之路(lu)未(wei)能在2024年6月30日前完成合资格首次公开发(fa)售以及创始股东(dong)严重违反交易协议,则百度有权要求健(jian)康之路(lu)回购其股份。

健(jian)康之路(lu)表示,这项非现金项目预期不会导致公司日后(hou)作出现金付(fu)款。公司预期所有可转换可赎回优先股的优先权将(jiang)于(yu)(编(bian)纂)后(hou)终止,相关赎回负债(zhai)将(jiang)重新分类为权益。

值得注意(yi)的是,在加(jia)回以权益结算(suan)以股份为基础的付(fu)款开支、赎回负债(zhai)账面值变(bian)动的金额(e)以后(hou),报告期内的经调(diao)整净利(li)润分别为50万元、2390万元、3940万元、及1480万元,勉强盈利(li),依然不算(suan)是非常亮眼的成绩。

从公司的毛利(li)率来看,报告期内分别为40.2%、43.2%、32.0%、30.0%。2022年之后(hou)整体毛利(li)率持续下滑,主要是健(jian)康医疗服务这一项业务的毛利(li)率有所下降。原(yuan)因在于(yu):1、医疗支持服务销售成本增加(jia),以及公司的健(jian)康会员计划使用率提高;2、医药销售业务的收入贡献增加(jia),与其他(ta)服务相比,该业务的毛利(li)率通常较低。

此(ci)外,公司的销售费用率2021年达29.3%,2024年上半(ban)年为16.1%,趋势上有所下降,但(dan)是相对于(yu)公司当(dang)前的毛利(li)率水平,这一销售费用率水平依然不低。